2023年12月期 第2四半期の連結業績の概要について~第2四半期としての売上高・各利益は過去最高。通期見通しを上方修正~

2023年8月8日発表

□代表取締役社長 日髙 祥博コメント

「2023年12月期第2四半期業績は、過去最高の売上高・各利益を達成することができました。コア事業である二輪車とマリン事業において、堅調な需要により販売台数が増加したことが主な要因となり、大幅な増収・増益に繋がりました。

今後の市場展望としては、アウトドアレジャー需要が落ち着く一方で、新興国二輪車と大型船外機の需要は堅調に推移する見通しです。また、eBike市場では在庫調整が年内継続し、ロボティクス市場の回復も来期にずれ込む見込みです。このように好調な事業と低調な事業のミックスとなる見通しですが、当社では引き続き、損益分岐点・経営効率を意識しながら収益力強化を推し進めてまいります。

当期は、発電機・汎用エンジンなどのパワープロダクツ事業の譲渡契約を締結し、現在、法令上必要な許認可などの取得手続きを進めています。これに加えて、スノーモビル事業およびプール事業からの撤退を発表しました。また、連結子会社ヤマハモーターエレクトロニクス株式会社との合併について検討を開始しました。当社は現中期経営計画において、ポートフォリオ経営を進めています。今後は、コア事業や次の成長の種である新規事業の創出・拡大につなげるべく経営資源を集中し、予測困難な経営環境の中でも成長を続けるために、さらなるレジリエンス強化に取り組みます。」

□連結業績について

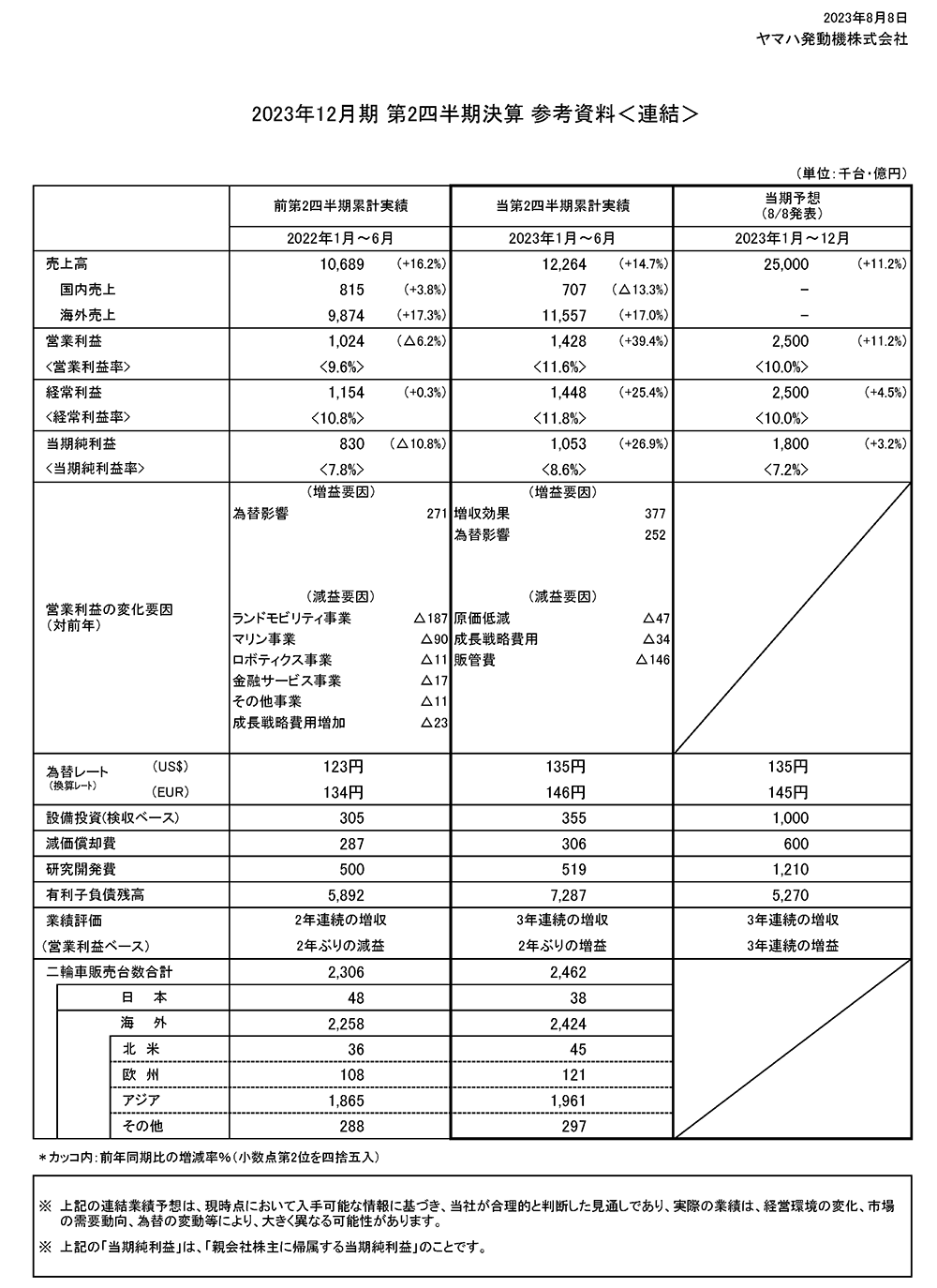

ヤマハ発動機株式会社の当第2四半期連結累計期間の売上高は1兆2,264億円(前年同期比1,575億円・14.7%増加)、営業利益は1,428億円(同403億円・39.4%増加)、経常利益は1,448億円(同294億円・25.4%増加)、親会社株主に帰属する四半期純利益は1,053億円(同223億円・26.9%増加)となりました。第2四半期連結累計期間に純利益が1,000億円を超えたのは初めてです。

なお、当第2四半期連結累計期間の為替換算レートは、米ドル135円(前年同期比12円の円安)、ユーロ146円(同12円の円安)でした。

当期の市場環境は、アウトドアレジャー需要が落ち着き、中国経済回復遅れなどもありましたが、大型船外機や二輪車需要は堅調に推移しました。売上高は、サプライチェーンの混乱が生じた前年に比べ供給量が改善したことで、増収となりました。営業利益は、販売台数の増加に加え、原材料などコスト高騰に対する価格転嫁の効果拡大により、増益となりました。円安によるプラスの効果もあり、第2四半期連結累計期間における売上高・各利益ともに過去最高となりました。

□セグメント別の業績について

【ランドモビリティ】

売上高7,950億円(前年同期比1,063億円・15.4%増加)、営業利益694億円(同327億円・88.9%増加)となりました。

二輪車事業では、欧米において需要が引き続き堅調に推移しました。新興国では経済回復が進み、アジアを中心に多くの国で需要が増加しました。当社の売上高は、インドネシア・ブラジル・フィリピンなどで販売台数が増加したことで増収となりました。営業利益は、販売台数増加に加え、価格転嫁の効果拡大や円安によるプラス効果により、増益となりました。

RV事業(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、アウトドアレジャーブームにより急増した需要の落ち着きに伴い、出荷が減少しました。一方、前年に新型コロナウイルス感染症拡大で悪化した米国工場の生産効率改善に加え、円安によるプラス効果もあり、増収・増益となりました。

SPV事業(電動アシスト自転車、e-Kit、電動車いす)では、市場で在庫調整が継続しており、当社も生産調整を行いました。一方、上海ロックダウンの影響を大きく受けた前年と比較するとe-Kitの販売台数が増加し、増収・増益となりました。

【マリン】

売上高2,998億円(前年同期比438億円・17.1%増加)、営業利益684億円(同188億円・38.0%増加)となりました。

欧米の中小型船外機の需要に落ち着きが見られましたが、大型船外機の需要は引き続き堅調に推移しました。東南アジアや中国では、漁業・観光市場の回復により好調な需要が継続しました。当社は、北米で大型船外機の販売が増加した一方、欧州での販売が減少した影響で、船外機全体の販売台数が減少しました。ウォータービークルでは、強い需要が継続したことに加え、米国工場の生産効率が改善し、販売台数が増加しました。円安によるプラス効果もあり、マリン事業全体で増収・増益となりました。

【ロボティクス】

売上高460億円(前年同期比118億円・20.4%減少)、営業利益4億円(同78億円・95.3%減少)となりました。

サーフェスマウンターは、先進国で車載・産業機器向けの需要が堅調に推移しました。当社は、中国経済の回復遅れ、スマートフォンやパソコンなどの民生機器向け需要減少の影響を受け、中国・台湾・韓国で販売が減少しました。半導体後工程装置も、民生機器需要が依然低迷している影響を受け、販売が減少しました。その結果、ロボティクス事業全体で減収・減益となりました。

【金融サービス】

売上高385億円(前年同期比105億円・37.4%増加)、営業利益43億円(同50億円・54.2%減少)となりました。

販売台数の増加に伴い、全地域で販売金融債権が増加し、増収となりました。一方、急激な金利上昇の資金調達コストへの影響に加え、債権増加に伴う貸倒引当費用の増加、ブラジルなどでの金利スワップ評価損の発生により、減益となりました。

【その他】

売上高472億円(前年同期比87億円・22.6%増加)、営業利益3億円(前年同期:営業損失14億円)となりました。

米国工場の生産効率改善によりゴルフカーの販売台数が増加し、増収・増益となりました。

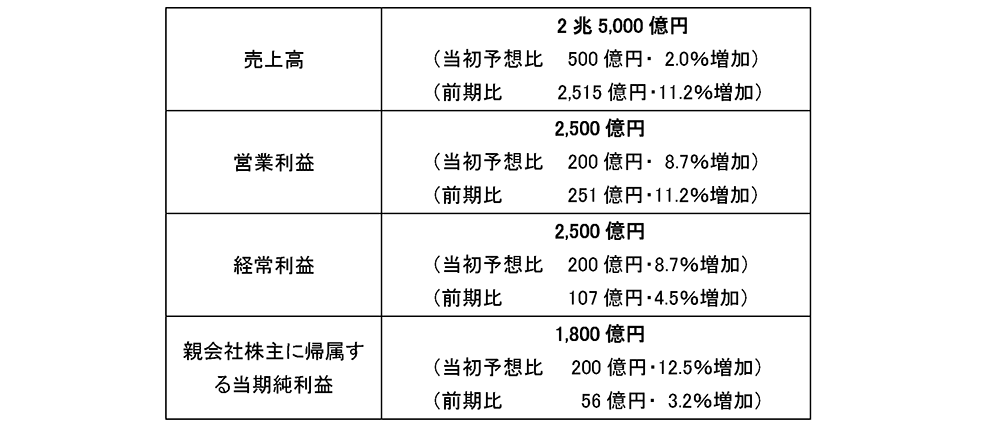

□通期連結業績の見通しについて

2023年12月期通期の連結業績予想につきましては、ロボティクス事業、SPV事業での市況悪化、アウトドアレジャー需要が落ち着きを見せる一方、原材料価格高騰影響は緩和する見通しです。

また、為替の円安傾向を踏まえ、売上高・各利益を以下のとおり修正します。

なお、通期の為替換算レートは、米ドル135円(当初予想比10円の円安、前年同期比3円の円安)、ユーロ145円(同10円の円安、同7円の円安)を前提としています。

□利益配分に関する基本方針および当期の配当

当社は、株主還元方針として、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行います。そして、キャッシュ・フローの規模に応じて機動的な株主還元を実施し、総還元性向は中期経営計画期間累計で40%を目安とします。

業績予想の修正を踏まえ、当期の年間配当金額予想を145円(当初予想比15円の増配・前期比20円の増配)とさせていただき、中間配当は72.5円(同7.5円の増配・同15円の増配)と決議しました。

「2023年12月期第2四半期業績は、過去最高の売上高・各利益を達成することができました。コア事業である二輪車とマリン事業において、堅調な需要により販売台数が増加したことが主な要因となり、大幅な増収・増益に繋がりました。

今後の市場展望としては、アウトドアレジャー需要が落ち着く一方で、新興国二輪車と大型船外機の需要は堅調に推移する見通しです。また、eBike市場では在庫調整が年内継続し、ロボティクス市場の回復も来期にずれ込む見込みです。このように好調な事業と低調な事業のミックスとなる見通しですが、当社では引き続き、損益分岐点・経営効率を意識しながら収益力強化を推し進めてまいります。

当期は、発電機・汎用エンジンなどのパワープロダクツ事業の譲渡契約を締結し、現在、法令上必要な許認可などの取得手続きを進めています。これに加えて、スノーモビル事業およびプール事業からの撤退を発表しました。また、連結子会社ヤマハモーターエレクトロニクス株式会社との合併について検討を開始しました。当社は現中期経営計画において、ポートフォリオ経営を進めています。今後は、コア事業や次の成長の種である新規事業の創出・拡大につなげるべく経営資源を集中し、予測困難な経営環境の中でも成長を続けるために、さらなるレジリエンス強化に取り組みます。」

□連結業績について

ヤマハ発動機株式会社の当第2四半期連結累計期間の売上高は1兆2,264億円(前年同期比1,575億円・14.7%増加)、営業利益は1,428億円(同403億円・39.4%増加)、経常利益は1,448億円(同294億円・25.4%増加)、親会社株主に帰属する四半期純利益は1,053億円(同223億円・26.9%増加)となりました。第2四半期連結累計期間に純利益が1,000億円を超えたのは初めてです。

なお、当第2四半期連結累計期間の為替換算レートは、米ドル135円(前年同期比12円の円安)、ユーロ146円(同12円の円安)でした。

当期の市場環境は、アウトドアレジャー需要が落ち着き、中国経済回復遅れなどもありましたが、大型船外機や二輪車需要は堅調に推移しました。売上高は、サプライチェーンの混乱が生じた前年に比べ供給量が改善したことで、増収となりました。営業利益は、販売台数の増加に加え、原材料などコスト高騰に対する価格転嫁の効果拡大により、増益となりました。円安によるプラスの効果もあり、第2四半期連結累計期間における売上高・各利益ともに過去最高となりました。

□セグメント別の業績について

【ランドモビリティ】

売上高7,950億円(前年同期比1,063億円・15.4%増加)、営業利益694億円(同327億円・88.9%増加)となりました。

二輪車事業では、欧米において需要が引き続き堅調に推移しました。新興国では経済回復が進み、アジアを中心に多くの国で需要が増加しました。当社の売上高は、インドネシア・ブラジル・フィリピンなどで販売台数が増加したことで増収となりました。営業利益は、販売台数増加に加え、価格転嫁の効果拡大や円安によるプラス効果により、増益となりました。

RV事業(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、アウトドアレジャーブームにより急増した需要の落ち着きに伴い、出荷が減少しました。一方、前年に新型コロナウイルス感染症拡大で悪化した米国工場の生産効率改善に加え、円安によるプラス効果もあり、増収・増益となりました。

SPV事業(電動アシスト自転車、e-Kit、電動車いす)では、市場で在庫調整が継続しており、当社も生産調整を行いました。一方、上海ロックダウンの影響を大きく受けた前年と比較するとe-Kitの販売台数が増加し、増収・増益となりました。

【マリン】

売上高2,998億円(前年同期比438億円・17.1%増加)、営業利益684億円(同188億円・38.0%増加)となりました。

欧米の中小型船外機の需要に落ち着きが見られましたが、大型船外機の需要は引き続き堅調に推移しました。東南アジアや中国では、漁業・観光市場の回復により好調な需要が継続しました。当社は、北米で大型船外機の販売が増加した一方、欧州での販売が減少した影響で、船外機全体の販売台数が減少しました。ウォータービークルでは、強い需要が継続したことに加え、米国工場の生産効率が改善し、販売台数が増加しました。円安によるプラス効果もあり、マリン事業全体で増収・増益となりました。

【ロボティクス】

売上高460億円(前年同期比118億円・20.4%減少)、営業利益4億円(同78億円・95.3%減少)となりました。

サーフェスマウンターは、先進国で車載・産業機器向けの需要が堅調に推移しました。当社は、中国経済の回復遅れ、スマートフォンやパソコンなどの民生機器向け需要減少の影響を受け、中国・台湾・韓国で販売が減少しました。半導体後工程装置も、民生機器需要が依然低迷している影響を受け、販売が減少しました。その結果、ロボティクス事業全体で減収・減益となりました。

【金融サービス】

売上高385億円(前年同期比105億円・37.4%増加)、営業利益43億円(同50億円・54.2%減少)となりました。

販売台数の増加に伴い、全地域で販売金融債権が増加し、増収となりました。一方、急激な金利上昇の資金調達コストへの影響に加え、債権増加に伴う貸倒引当費用の増加、ブラジルなどでの金利スワップ評価損の発生により、減益となりました。

【その他】

売上高472億円(前年同期比87億円・22.6%増加)、営業利益3億円(前年同期:営業損失14億円)となりました。

米国工場の生産効率改善によりゴルフカーの販売台数が増加し、増収・増益となりました。

□通期連結業績の見通しについて

2023年12月期通期の連結業績予想につきましては、ロボティクス事業、SPV事業での市況悪化、アウトドアレジャー需要が落ち着きを見せる一方、原材料価格高騰影響は緩和する見通しです。

また、為替の円安傾向を踏まえ、売上高・各利益を以下のとおり修正します。

なお、通期の為替換算レートは、米ドル135円(当初予想比10円の円安、前年同期比3円の円安)、ユーロ145円(同10円の円安、同7円の円安)を前提としています。

□利益配分に関する基本方針および当期の配当

当社は、株主還元方針として、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行います。そして、キャッシュ・フローの規模に応じて機動的な株主還元を実施し、総還元性向は中期経営計画期間累計で40%を目安とします。

業績予想の修正を踏まえ、当期の年間配当金額予想を145円(当初予想比15円の増配・前期比20円の増配)とさせていただき、中間配当は72.5円(同7.5円の増配・同15円の増配)と決議しました。