2022年12月期 第2四半期の連結業績の概要について

2022年8月5日発表

□連結業績について

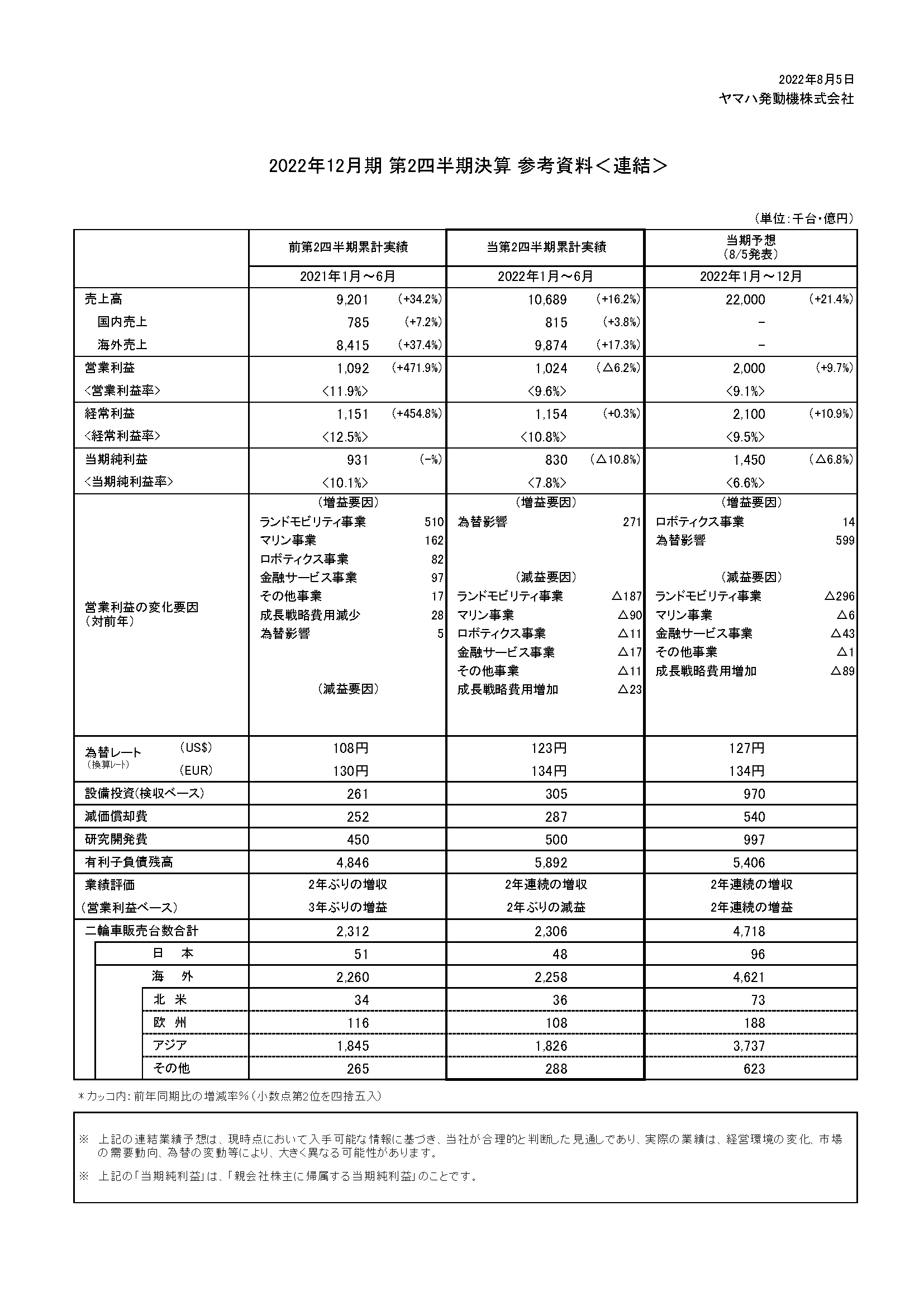

ヤマハ発動機株式会社の当第2四半期連結累計期間の売上高は1兆689億円(前年同期比1,489億円・16.2%増加)、営業利益は1,024億円(同67億円・6.2%減少)、経常利益は1,154億円(同4億円・0.3%増加)、親会社株主に帰属する四半期純利益は830億円(同101億円・10.8%減少)となりました。

売上高は、新型コロナウイルス感染症によるロックダウンの影響や半導体等電子部品の調達困難な状況がある中、先進国での船外機販売やインドネシアなど新興国での二輪車販売が堅調であったことに加え、為替の円安による効果もあり、初めて半期で1兆円を超え、過去最高となりました。営業利益は、アルミ・鉄をはじめとした原材料価格の高騰や米国向けコンテナ不足などによる海上輸送費高騰に対し、コストダウンや価格転嫁を進めました。円安の効果はありましたが、人件費や物流費等の経費増加や、米国で物流が停滞したことによる在庫の増加で未実現利益が膨らんだ影響もあり、減益となりました。

なお、当第2四半期連結累計期間の為替換算レートは米ドル123円(前年同期比15円の円安)、ユーロ134円(同4円の円安)でした。

□セグメント別の業績について

【ランドモビリティ】

売上高6,887億円(前年同期比928億円・15.6%増加)、営業利益367億円(同81億円・18.0%減少)となりました。

二輪車事業では、各国の新型コロナウイルス感染症対策推進および規制緩和により、需要は回復傾向となりました。当社の販売台数も、インドネシア・インド・ブラジルなどで増加したことで増収となりました。営業利益は、原材料価格高騰、プレミアムモデル供給不足によるモデルミックス悪化などの減益要因があり、為替影響および価格転嫁で吸収しきれず減益となりました。

RV(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、市場全体が供給不足の中、当社は重点モデルのWolverine RMAXシリーズの販売台数が伸び、増収となりました。一方、米国生産拠点における原材料価格や人件費の高騰により、減益となりました。

電動アシスト自転車では、上海ロックダウンの影響で部品調達が困難な状況となりました。海外向けe-Kitで生産遅れの影響が大きく、販売台数が減少しました。また、第1四半期連結会計期間にバッテリーのリコールに伴う製品保証引当金を計上したことで減収・減益となりました。

【マリン】

売上高2,559億円(前年同期比500億円・24.3%増加)、営業利益496億円(同56億円・12.6%増加)となりました。

先進国を中心にアウトドアブームが継続しており、船外機市場では、すべての馬力帯で需要が堅調に推移しました。当社も、日本から米国向けの船積みが改善したことで出荷が進み、販売台数が増加しました。ウォータービークルでは、年初から部品等の供給不足により生産遅れが発生しており、当第2四半期連結会計期間で一定の回復があったものの、生産・販売台数ともに減少しました。マリン事業全体では、円安効果もあり増収・増益となりました。

【ロボティクス】

売上高578億円(前年同期比14億円・2.3%減少)、営業利益81億円(同9億円・10.0%減少)となりました。

サーフェスマウンターの需要は、上海ロックダウンの影響により中国で減少し、国内も電子部品不足の影響があり減少しました。当社の販売も前年からの受注残を抱えながらも、電子部品不足の影響を受け減収となりました。半導体装置市場では、大幅伸長した前年に比べると一服しましたが、前年同期比では増収となりました。また、ヤマハロボティクスホールディングス株式会社は継続的に改善が進み、増収・増益でしたが、ロボティクス事業全体の営業利益は、売上高減少に加え、人件費等の販管費増加や部材高騰により減益となりました。

【金融サービス】

売上高280億円(前年同期比44億円・18.8%増加)、営業利益93億円(同6億円・5.8%減少)となりました。

米国やブラジルで販売金融債権が増加し、増収となりました。営業利益は、前年に一過性要因として貸倒引当費用が減少したことから、減益となりました。

【その他】

売上高385億円(前年同期比31億円・8.7%増加)、営業損失14億円(前年同期:営業利益14億円)となりました。

ゴルフカーで高価格帯の売上が増加し、増収となりましたが、原材料高騰や固定費増加などで営業利益は前年同期比で減益となりました。

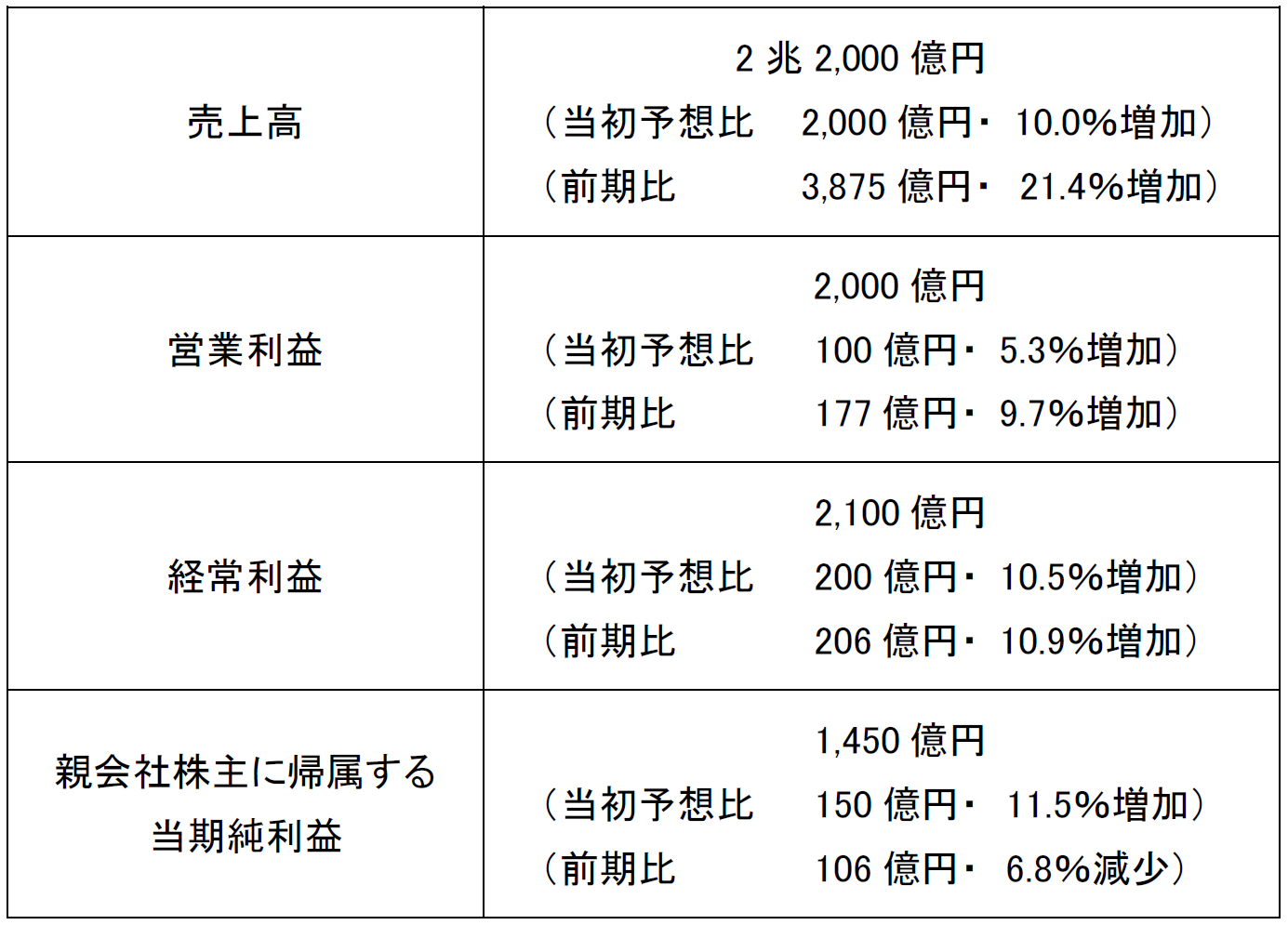

□連結業績の見通しについて

2022年12月期通期につきましては、半導体などの部品不足による供給問題、原材料価格高騰の影響はありますが、良好な事業環境が継続する見通しです。

また、経費削減の継続、為替の円安傾向を踏まえ、売上高・各利益を以下のとおり修正します。

なお、通期の為替換算レートは、米ドル127円(当初予想比14円の円安、前年同期比17円の円安)、ユーロ134円(同6円の円安、同4円の円安)を前提としています。

□利益配分に関する基本方針および当期の配当

当社は、株主還元方針として、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行います。そして、キャッシュ・フローの規模に応じて機動的な株主還元を実施し、総還元性向は中期経営計画期間累計で40%を目安とします。

当期の配当につきましては、業績予想を修正しましたが、当第2四半期連結会計期間に200億円の自己株式取得を行ったため、年間配当予想の1株当たり115円を維持し、中間配当は1株当たり57.5円と決議しました。

ヤマハ発動機株式会社の当第2四半期連結累計期間の売上高は1兆689億円(前年同期比1,489億円・16.2%増加)、営業利益は1,024億円(同67億円・6.2%減少)、経常利益は1,154億円(同4億円・0.3%増加)、親会社株主に帰属する四半期純利益は830億円(同101億円・10.8%減少)となりました。

売上高は、新型コロナウイルス感染症によるロックダウンの影響や半導体等電子部品の調達困難な状況がある中、先進国での船外機販売やインドネシアなど新興国での二輪車販売が堅調であったことに加え、為替の円安による効果もあり、初めて半期で1兆円を超え、過去最高となりました。営業利益は、アルミ・鉄をはじめとした原材料価格の高騰や米国向けコンテナ不足などによる海上輸送費高騰に対し、コストダウンや価格転嫁を進めました。円安の効果はありましたが、人件費や物流費等の経費増加や、米国で物流が停滞したことによる在庫の増加で未実現利益が膨らんだ影響もあり、減益となりました。

なお、当第2四半期連結累計期間の為替換算レートは米ドル123円(前年同期比15円の円安)、ユーロ134円(同4円の円安)でした。

□セグメント別の業績について

【ランドモビリティ】

売上高6,887億円(前年同期比928億円・15.6%増加)、営業利益367億円(同81億円・18.0%減少)となりました。

二輪車事業では、各国の新型コロナウイルス感染症対策推進および規制緩和により、需要は回復傾向となりました。当社の販売台数も、インドネシア・インド・ブラジルなどで増加したことで増収となりました。営業利益は、原材料価格高騰、プレミアムモデル供給不足によるモデルミックス悪化などの減益要因があり、為替影響および価格転嫁で吸収しきれず減益となりました。

RV(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル、スノーモビル)では、市場全体が供給不足の中、当社は重点モデルのWolverine RMAXシリーズの販売台数が伸び、増収となりました。一方、米国生産拠点における原材料価格や人件費の高騰により、減益となりました。

電動アシスト自転車では、上海ロックダウンの影響で部品調達が困難な状況となりました。海外向けe-Kitで生産遅れの影響が大きく、販売台数が減少しました。また、第1四半期連結会計期間にバッテリーのリコールに伴う製品保証引当金を計上したことで減収・減益となりました。

【マリン】

売上高2,559億円(前年同期比500億円・24.3%増加)、営業利益496億円(同56億円・12.6%増加)となりました。

先進国を中心にアウトドアブームが継続しており、船外機市場では、すべての馬力帯で需要が堅調に推移しました。当社も、日本から米国向けの船積みが改善したことで出荷が進み、販売台数が増加しました。ウォータービークルでは、年初から部品等の供給不足により生産遅れが発生しており、当第2四半期連結会計期間で一定の回復があったものの、生産・販売台数ともに減少しました。マリン事業全体では、円安効果もあり増収・増益となりました。

【ロボティクス】

売上高578億円(前年同期比14億円・2.3%減少)、営業利益81億円(同9億円・10.0%減少)となりました。

サーフェスマウンターの需要は、上海ロックダウンの影響により中国で減少し、国内も電子部品不足の影響があり減少しました。当社の販売も前年からの受注残を抱えながらも、電子部品不足の影響を受け減収となりました。半導体装置市場では、大幅伸長した前年に比べると一服しましたが、前年同期比では増収となりました。また、ヤマハロボティクスホールディングス株式会社は継続的に改善が進み、増収・増益でしたが、ロボティクス事業全体の営業利益は、売上高減少に加え、人件費等の販管費増加や部材高騰により減益となりました。

【金融サービス】

売上高280億円(前年同期比44億円・18.8%増加)、営業利益93億円(同6億円・5.8%減少)となりました。

米国やブラジルで販売金融債権が増加し、増収となりました。営業利益は、前年に一過性要因として貸倒引当費用が減少したことから、減益となりました。

【その他】

売上高385億円(前年同期比31億円・8.7%増加)、営業損失14億円(前年同期:営業利益14億円)となりました。

ゴルフカーで高価格帯の売上が増加し、増収となりましたが、原材料高騰や固定費増加などで営業利益は前年同期比で減益となりました。

□連結業績の見通しについて

2022年12月期通期につきましては、半導体などの部品不足による供給問題、原材料価格高騰の影響はありますが、良好な事業環境が継続する見通しです。

また、経費削減の継続、為替の円安傾向を踏まえ、売上高・各利益を以下のとおり修正します。

□利益配分に関する基本方針および当期の配当

当社は、株主還元方針として、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行います。そして、キャッシュ・フローの規模に応じて機動的な株主還元を実施し、総還元性向は中期経営計画期間累計で40%を目安とします。

当期の配当につきましては、業績予想を修正しましたが、当第2四半期連結会計期間に200億円の自己株式取得を行ったため、年間配当予想の1株当たり115円を維持し、中間配当は1株当たり57.5円と決議しました。