2023年12月期 第1四半期の連結業績の概要について~第1四半期では過去最高の売上高、営業利益を達成~

2023年5月15日発表

□代表取締役社長 日髙 祥博コメント

「2023年12月期第1四半期は、過去最高の売上高・営業利益・営業利益率を達成することができました。コア事業である二輪車とマリン事業において、各市場の堅調な需要により販売台数が増加したこと、および経費効率の改善を進めたことが主な要因となり、大幅な増収増益・利益率改善に繋がりました。

今後の市場展望としては、アウトドアレジャーブームが落ち着く一方で、引き続き新興国二輪車と大型船外機の需要は堅調に推移する見通しです。また、電動アシスト自転車市場は緩やかに成長し、ロボティクス市場は下期から回復する見込みです。このような環境認識のもと、当社では今後も損益分岐点・経営効率を意識しながら収益力強化を推し進めてまいります。

2023年は、"変革"と"スピード"をテーマに、「二輪車領域電動化」「新領域モビリティ」など、優先順位の高い全社横断プロジェクトを立ち上げました。製造、営業、調達、技術などが一体となって課題解決に挑むことでイノベーションを起こす環境を醸成し、さらなる成長に繋げていきます。」

□連結業績について

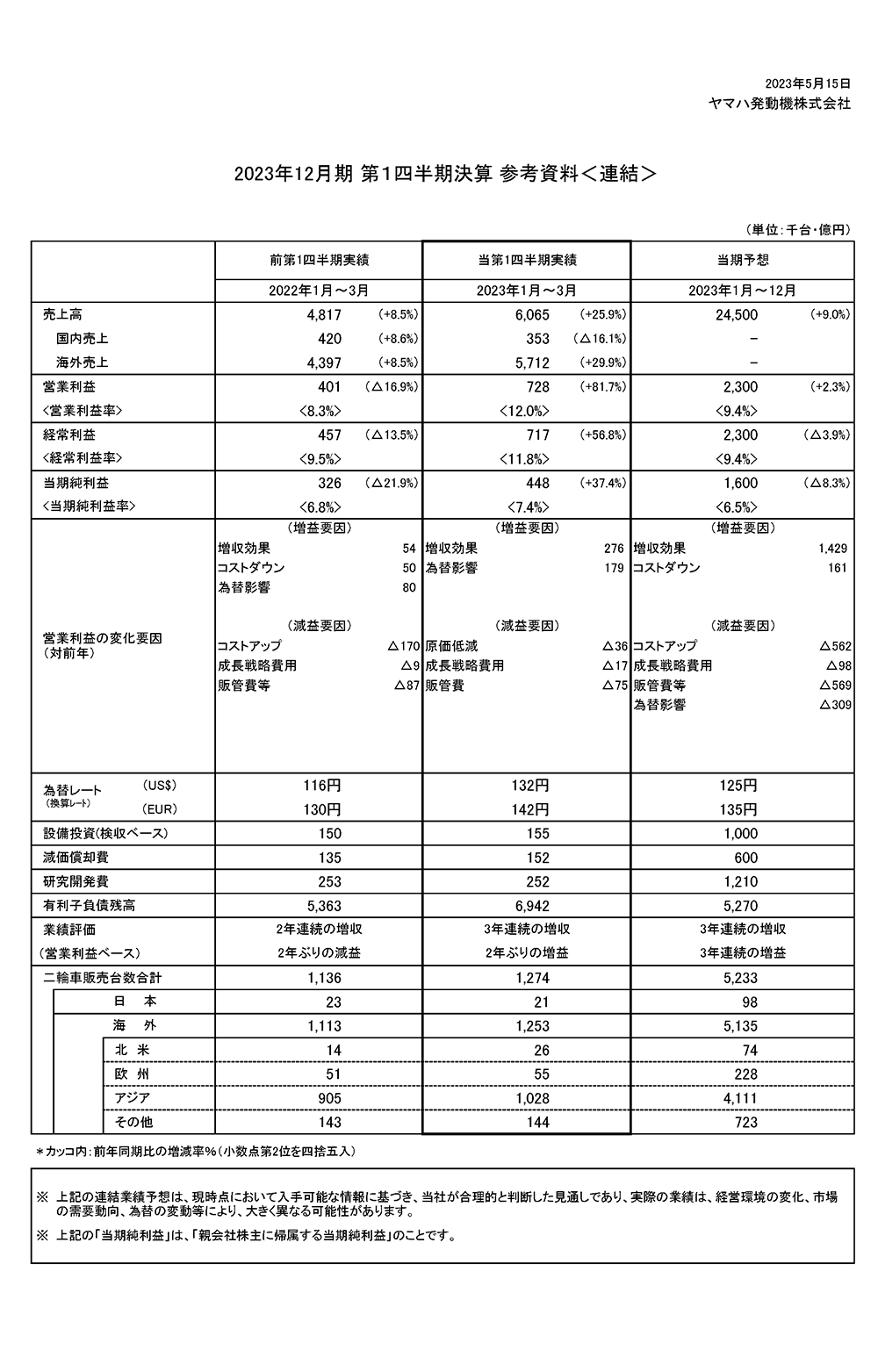

ヤマハ発動機株式会社の当第1四半期連結累計期間の売上高は6,065億円(前年同期比1,247億円・25.9%増加)、営業利益は728億円(同327億円・81.7%増加)、経常利益は717億円(同260億円・56.8%増加)、親会社株主に帰属する四半期純利益は448億円(同122億円・37.4%増加)となりました。なお、当第1四半期連結累計期間の為替換算レートは、米ドル132円(前年同期比16円の円安)、ユーロ142円(同12円の円安)でした。

売上高は、二輪車や大型船外機の需要が堅調に推移する中、部品調達難や物流・生産課題などの改善により供給量が増加し、増収となりました。営業利益は、販売台数の増加に加え、原材料などコスト高騰に対する価格転嫁の効果拡大、円安によるプラス効果により、増益となりました。

□セグメント別の業績について

【ランドモビリティ】

売上高4,006億円(前年同期比851億円・27.0%増加)、営業利益337億円(同216億円・177.4%増加)となりました。

二輪車事業では、先進国の需要が堅調に推移しました。新興国では経済の回復により、多くの国で需要が増加しました。当社の売上高は、部品調達難および米国向け物流課題の改善により、全地域で販売台数が増加したことで増収となりました。営業利益は、販売台数増加に加え、価格転嫁の効果拡大や円安によるプラス効果により、増益となりました。

RV(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル(ROV)、スノーモビル)では、需要の落ち着きが見られるものの、在庫補充のための出荷が進みました。米国では、ROVの販売台数が増加し、モデルミックスが改善しました。原材料や人件費などのコストが上昇しましたが、米国工場の生産課題解消により生産効率が改善したことに加え、円安によるプラス効果もあり、増収・増益となりました。

電動アシスト自転車では、サプライチェーンの混乱が収束に向かったことで生産台数が増加し、e-Kitの供給が大幅に改善しました。その結果、増収・増益となりましたが、市場は一転して在庫過剰気味になっているため、今後は生産調整を行う予定です。

【マリン】

売上高1,461億円(前年同期比374億円・34.4%増加)、営業利益380億円(同176億円・86.5%増加)となりました。

先進国では、大型船外機の需要が引き続き堅調に推移しました。当社は、米国向けの海上輸送および米国国内の輸送課題が改善したことで出荷が進み、販売台数が増加しました。ウォータービークルでは、米国工場の生産課題解消により、販売台数が増加しました。円安によるプラス効果もあり、マリン事業全体で増収・増益となりました。

【ロボティクス】

売上高198億円(前年同期比65億円・24.7%減少)、営業損失5億円(前年同期:営業利益37億円)となりました。

サーフェスマウンターは、車載向けの需要は堅調に推移しましたが、米中貿易摩擦や巣ごもり特需一巡により、中国・台湾・韓国を中心に販売が減少しました。半導体後工程装置は、スマートフォンやパソコン需要が低迷した影響を受け、販売が減少しました。その結果、ロボティクス事業全体で減収・減益となりました。

【金融サービス】

売上高179億円(前年同期比51億円・40.3%増加)、営業利益16億円(同28億円・63.2%減少)となりました。

販売台数の増加に伴い、全地域で販売金融債権が増加し、増収となりました。一方、昨年からの急激な金利上昇が資金調達コストにマイナスの影響を与えたことに加え、債権増加に伴う貸倒引当費用の増加により、減益となりました。

【その他】

売上高222億円(前年同期比35億円・18.9%増加)、営業損失0.1億円(前年同期:営業損失6億円)となりました。

米国工場の生産課題解消によりゴルフカーの販売台数が増加し、増収・増益となりました。

□通期連結業績の見通しについて

2023年12月期通期の連結業績予想につきましては、2023年2月13日の前期決算発表時に公表した予想(売上高2兆4,500億円、営業利益2,300億円、経常利益2,300億円、親会社株主に帰属する当期純利益1,600億円)を変更していません。

また、通期の為替レート、米ドル125円(前期比7円の円高)、ユーロ135円(同3円の円高)の前提から変更していません。

「2023年12月期第1四半期は、過去最高の売上高・営業利益・営業利益率を達成することができました。コア事業である二輪車とマリン事業において、各市場の堅調な需要により販売台数が増加したこと、および経費効率の改善を進めたことが主な要因となり、大幅な増収増益・利益率改善に繋がりました。

今後の市場展望としては、アウトドアレジャーブームが落ち着く一方で、引き続き新興国二輪車と大型船外機の需要は堅調に推移する見通しです。また、電動アシスト自転車市場は緩やかに成長し、ロボティクス市場は下期から回復する見込みです。このような環境認識のもと、当社では今後も損益分岐点・経営効率を意識しながら収益力強化を推し進めてまいります。

2023年は、"変革"と"スピード"をテーマに、「二輪車領域電動化」「新領域モビリティ」など、優先順位の高い全社横断プロジェクトを立ち上げました。製造、営業、調達、技術などが一体となって課題解決に挑むことでイノベーションを起こす環境を醸成し、さらなる成長に繋げていきます。」

□連結業績について

ヤマハ発動機株式会社の当第1四半期連結累計期間の売上高は6,065億円(前年同期比1,247億円・25.9%増加)、営業利益は728億円(同327億円・81.7%増加)、経常利益は717億円(同260億円・56.8%増加)、親会社株主に帰属する四半期純利益は448億円(同122億円・37.4%増加)となりました。なお、当第1四半期連結累計期間の為替換算レートは、米ドル132円(前年同期比16円の円安)、ユーロ142円(同12円の円安)でした。

売上高は、二輪車や大型船外機の需要が堅調に推移する中、部品調達難や物流・生産課題などの改善により供給量が増加し、増収となりました。営業利益は、販売台数の増加に加え、原材料などコスト高騰に対する価格転嫁の効果拡大、円安によるプラス効果により、増益となりました。

□セグメント別の業績について

【ランドモビリティ】

売上高4,006億円(前年同期比851億円・27.0%増加)、営業利益337億円(同216億円・177.4%増加)となりました。

二輪車事業では、先進国の需要が堅調に推移しました。新興国では経済の回復により、多くの国で需要が増加しました。当社の売上高は、部品調達難および米国向け物流課題の改善により、全地域で販売台数が増加したことで増収となりました。営業利益は、販売台数増加に加え、価格転嫁の効果拡大や円安によるプラス効果により、増益となりました。

RV(四輪バギー、レクリエーショナル・オフハイウェイ・ビークル(ROV)、スノーモビル)では、需要の落ち着きが見られるものの、在庫補充のための出荷が進みました。米国では、ROVの販売台数が増加し、モデルミックスが改善しました。原材料や人件費などのコストが上昇しましたが、米国工場の生産課題解消により生産効率が改善したことに加え、円安によるプラス効果もあり、増収・増益となりました。

電動アシスト自転車では、サプライチェーンの混乱が収束に向かったことで生産台数が増加し、e-Kitの供給が大幅に改善しました。その結果、増収・増益となりましたが、市場は一転して在庫過剰気味になっているため、今後は生産調整を行う予定です。

【マリン】

売上高1,461億円(前年同期比374億円・34.4%増加)、営業利益380億円(同176億円・86.5%増加)となりました。

先進国では、大型船外機の需要が引き続き堅調に推移しました。当社は、米国向けの海上輸送および米国国内の輸送課題が改善したことで出荷が進み、販売台数が増加しました。ウォータービークルでは、米国工場の生産課題解消により、販売台数が増加しました。円安によるプラス効果もあり、マリン事業全体で増収・増益となりました。

【ロボティクス】

売上高198億円(前年同期比65億円・24.7%減少)、営業損失5億円(前年同期:営業利益37億円)となりました。

サーフェスマウンターは、車載向けの需要は堅調に推移しましたが、米中貿易摩擦や巣ごもり特需一巡により、中国・台湾・韓国を中心に販売が減少しました。半導体後工程装置は、スマートフォンやパソコン需要が低迷した影響を受け、販売が減少しました。その結果、ロボティクス事業全体で減収・減益となりました。

【金融サービス】

売上高179億円(前年同期比51億円・40.3%増加)、営業利益16億円(同28億円・63.2%減少)となりました。

販売台数の増加に伴い、全地域で販売金融債権が増加し、増収となりました。一方、昨年からの急激な金利上昇が資金調達コストにマイナスの影響を与えたことに加え、債権増加に伴う貸倒引当費用の増加により、減益となりました。

【その他】

売上高222億円(前年同期比35億円・18.9%増加)、営業損失0.1億円(前年同期:営業損失6億円)となりました。

米国工場の生産課題解消によりゴルフカーの販売台数が増加し、増収・増益となりました。

□通期連結業績の見通しについて

2023年12月期通期の連結業績予想につきましては、2023年2月13日の前期決算発表時に公表した予想(売上高2兆4,500億円、営業利益2,300億円、経常利益2,300億円、親会社株主に帰属する当期純利益1,600億円)を変更していません。

また、通期の為替レート、米ドル125円(前期比7円の円高)、ユーロ135円(同3円の円高)の前提から変更していません。